How can less be more, more is more!

Om Green Lumber Fallacy och självförtroende

Generellt sett gäller att ju mer man vet, desto bättre är det. Men stämmer det verkligen när det gäller beslutsfattande, särskilt inom investering och spekulation? Kanske är det inte så enkelt ändå. Det finns flera potentiella problem med att ha för mycket information. Ett exempel är analysis paralysis – när man övertänker i sådan utsträckning att man aldrig kommer till skott. Ett annat är information overload, där mängden information gör att man förstår mindre och får svårare att fatta välgrundade beslut.

Men i båda dessa fall handlar det främst om beslut som aldrig tas. Och inom investeringar är kommission (att agera fel) ofta värre än omission (att avstå från att agera).

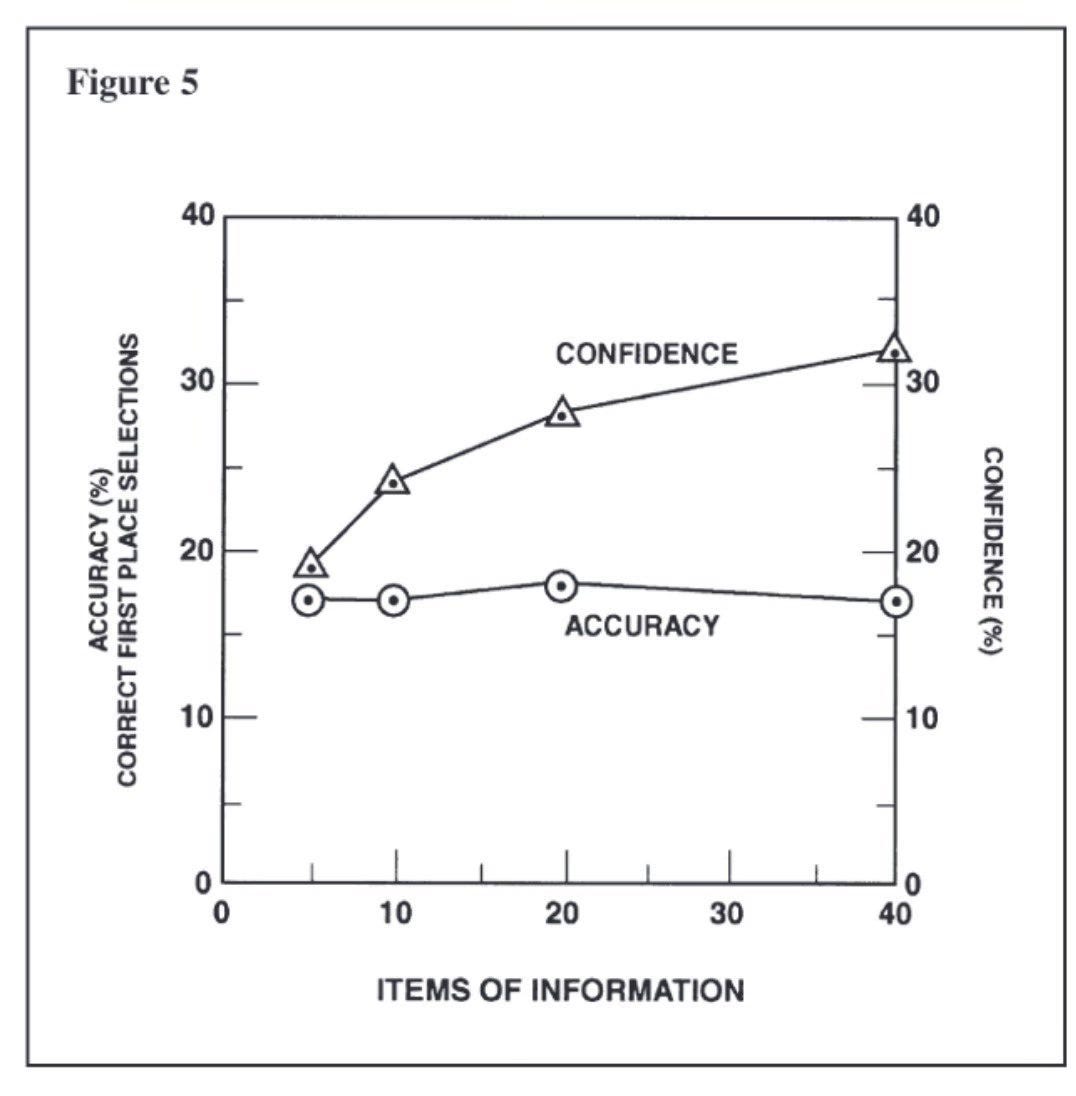

Ett mer tillämpat exempel kommer från Psychology of Intelligence Analysis av Richards Heur där man undersökte hur erfarna häst-bettare satte odds. Man mätte både hur precisa deras odds var och hur självsäkra de var i sina skattningar. Deltagarna fick successivt ta del av fler informationspunkter, och man följde hur träffsäkerhet och självförtroende utvecklades över tid.

Det intressanta var att efter fem informationspunkter ökade inte träffsäkerheten längre – men självförtroendet fortsatte att öka monotont. (Träffsäkerheten vid noll informationspunkter finns inte rapporterad, men man kan anta att den är nära noll.) Det visar att mer information (efter en viss kritisk punkt) inte nödvändigtvis leder till bättre skattningar – vare sig det gäller att värdera bolag, identifiera setups i en graf, eller något annat. Däremot leder mer information ofta till ökat förtroende för sina egna slutsatser.

Detta kanske inte låter som ett problem – är det inte bra att vara beslutsam och tålmodig? Jo, men inte om din positionstorlek är direkt kopplad till hur självsäker du känner dig, utan att den självsäkerheten är berättigad. Något jag ofta återkommer till är att en bra investering kan bli dålig om du har för stor position. Du kan alltså förlora pengar på bra bets om du sizear fel – men du kan aldrig tjäna pengar på dåliga bets, oavsett hur bra du sizear.

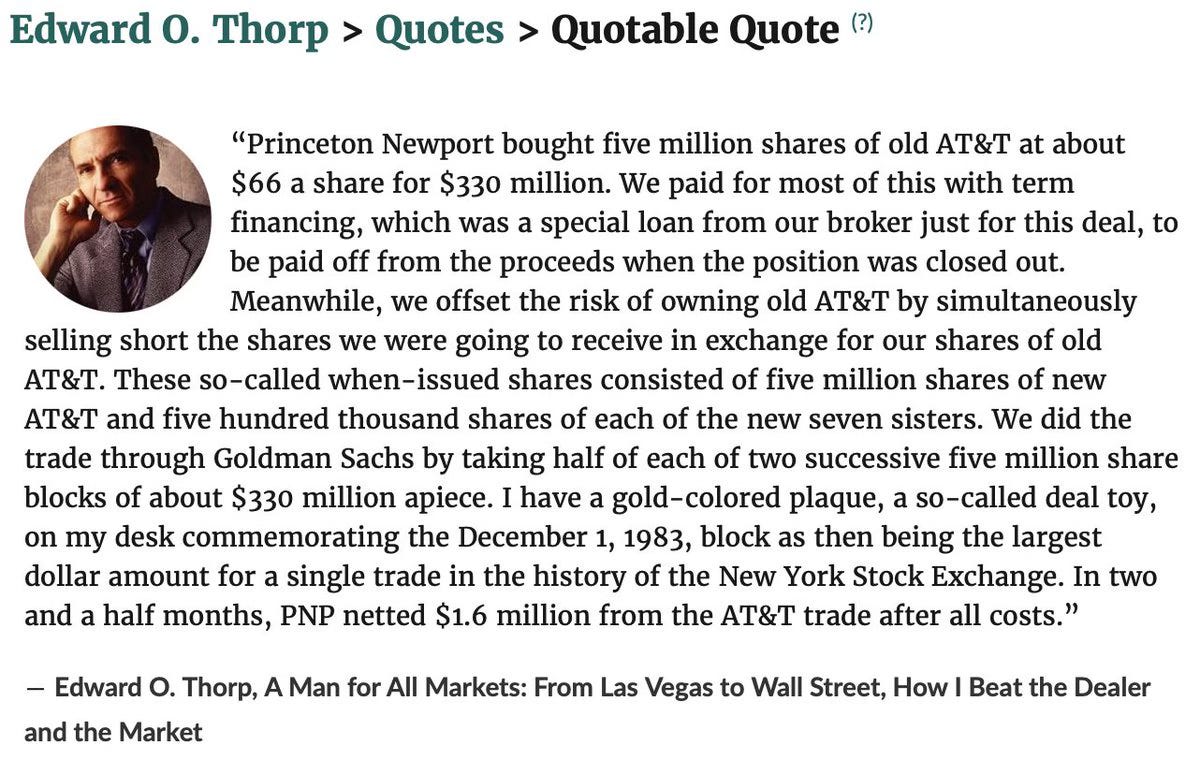

Å andra sidan – när den där fat pitchen väl kommer, då gäller det att svinga ordentligt. I vissa lägen är extrema positioner inte bara försvarbara, utan helt rationella. Mitt favoritexempel är Ed Thorp, kanske den bästa investeraren genom tiderna. Han var det man kallar en Kelly-bettare och tog vid ett tillfälle en position med cirka fem gånger hävstång på sitt eget kapital – för att oddsen var så starkt till hans fördel.

Det handlar alltså inte om att alltid vara försiktig eller alltid aggressiv, utan om att veta när du faktiskt har ett riktigt edge – och att inte låta felkalibrerat självförtroende eller informationsöverflöd styra dina beslut.

Green Lumber Fallacy

Taleb beskriver "Green Lumber Fallacy" i sin bok Antifragile. Begreppet kommer ursprungligen från What I Learned Losing a Million Dollars – en av de bästa finansböcker jag har läst. Det handlar om en trader på handelsgolvet som var den mest lönsamma i sin nisch, trots (eller kanske tack vare) att han trodde att "green lumber" betydde grönmålade plankor – när det i själva verket är färskt virke.

Samtidigt gick bokens huvudperson under efter en alltför stor position i sojaterminer, trots sin djupa kunskap kring teorier kring vad som ska driva sojapriset. Poängen är tydlig: mer information kan leda till ökat självförtroende, men inte nödvändigtvis till bättre beslut. Och ett överdrivet självförtroende kan i sin tur leda till för stora positioner – med potentiellt katastrofala följder.

Det här knyter an till något annat jag tror på: "What everyone knows ain’t worth knowing." Behöver du verkligen förstå exakt vad "green lumber" är, om hela marknaden redan har den informationen?

Vad är rätt mängd information?

När jag har nämnt det här tidigare har jag ofta fått frågan: "Vad är rätt mängd information?" Mitt svar är: jag har ingen aning. Om jag ändå skulle gissa, så varierar det från person till person – och från situation till situation.

Vissa av de mest lönsamma traders jag känner behöver bara titta på grafen eller orderboken. De handlar i praktiken “green lumber” – utan att bry sig om vad det egentligen är de handlar. Det finns kanske också skickliga investerare som har stenkoll på varje detalj i ett bolags verksamhet, inklusive dess konkurrenter. Samtidigt så finns det de investerare som, som exemplet nedan, menar att man aldrig bör lägga mer än fem timmar på research.

Det här inlägget kanske inte bjuder på så många konkreta råd – mer än möjligen att man inte blint ska fortsätta gräva efter mer information i tron att det alltid leder till bättre beslut.

Men kanske lär man sig över tid – om man är öppen för att reflektera över sina misstag och gör mer av det som faktiskt fungerar. För i slutändan handlar det kanske inte om hur mycket du vet, utan om vad du gör med det du vet – och hur väl du förstår dina egna begränsningar. Precis som med green lumber: det viktigaste kanske inte är att förstå exakt vad det är – utan att förstå vad som spelar roll för ditt resultat.